从原理到趋势 深度解剖风口上的区块链技术

http://www.dsblog.net 2018-01-25 10:52:37

Part Three:区块链行业应用

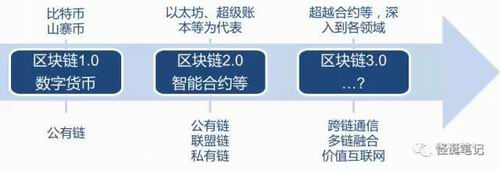

在《区块链:新经济蓝图及导读》一书中,作者MelanieSwan按照应用范围和发展阶段将区块链应用划分为区块链1.0、2.0、3.0。其中:

区块链1.0支撑虚拟货币应用,也就是与转账、汇款和数字化支付相关的密码学货币应用,比特币是区块链1.0的典型应用;

区块链2.0支撑智能合约应用,合约是经济和金融领域区块链应用的基础,区块链2.0应用包括了股票、债券、期货、贷款、抵押、产权、智能财产和智能合约,以太坊、超级账本等是区块链2.0的典型应用;

区块链3.0应用是超越货币和金融范围的泛行业去中心化应用,特别是在政府、医疗、科学、文化和艺术等领域的应用。

&1.0:数字货币

目前区块链技术最广泛、最成功的运用是以比特币为代表的数字货币。近年来数字货币发展很快,由于去中心化信用和频繁交易的特点,使得其具有较高交易流通价值,并能够通过开发对冲性质的金融衍生品作为准超主权货币,保持相对稳定的价格。

自比特币诞生以后,已经陆续出现了数百种的数字货币,围绕着数字货币生成、存储、交易形成了较为庞大的产业链生态。以比特币为例,参与机构主要可分为基础设施、交易平台、ICO融资服务、区块链综合服务等四类。

&2.0:泛金融应用

区块链应用于金融领域有着天生的绝对优势,用互联网语言来说,这是区块链的基因决定的。主观来看,金融机构在区块链应用的探索上意愿最强,需要新的技术来提高运营效率,降低成本来应对整个全球经济当前现状。客观来看,金融行业市场空间巨大,些许的进步就能带来巨大收益。金融行业是对安全性、稳定性要求极高的行业,如果区块链在金融领域应用得以验证,那么将会产生巨大的示范效应,迅速在其他行业推广。IBM在2016年发布的报告中指出,2017年会有14%的金融市场机构和15%的银行会采用区块链技术商用解决方案,65%的银行在三年内会采用区块链技术。

在金融领域,除去数字货币应用,区块链也逐渐在跨境支付、供应链金融、保险、数字票据、资产证券化、银行征信等领域开始了应用。

1) 跨境支付

该领域的痛点在于到账周期长、费用高、交易透明度低。以第三方支付公司为中心,完成支付流程中的记账、结算和清算,到账周期长,比如跨境支付到账周期在三天以上,费用较高。以PayPal为例,普通跨境支付交易手续费率为4.4%+0.3美元,提现到国内以美元进账,单笔一次35美元,以人民币进账为1.2%的费用。

区块链去中介化、交易公开透明和不可篡改的特点,没有第三方支付机构加入,缩短了支付周期、降低费用、增加了交易透明度。在这一领域,Ripple支付体系已经开始了的实验性应用,主要为加人联盟内的成员商业银行和其他金融机构提供基于区块链协议的外汇转账方案。国内金融机构中,招商银行落地了国内首个区块链跨境支付应用,民生银行、中国银联等也在积极推进。

2) 数字票据

该领域痛点在于三个风险问题。操作风险:由于系统中心化,一旦中心服务器出问题,整个市场瘫痪;市场风险:根据数据统计,在2016年,涉及金额达到数亿以上的风险事件就有七件,涉及多家银行;道德风险:市场上存在"一票多卖"、虚假商业汇票等事件。

- 国家区块链创新应用试点总结交流会重庆召开

- 海南:严打利用数字藏品实施诈骗洗钱等行为

- 从18万跌到18元 元宇宙虚拟房地产遭遇寒冬

- 警惕!“元宇宙”“区块链”游戏实为新型骗局

- 涉案资金达80亿 江苏破获新型“区块链”大案

- ·卫康深度布局肠道微生态

- ·春芝堂25周年庆亮点抢先看

- ·东方红携多项技术成果亮相珠海航展

- ·艾多美欧洲浪漫之旅圆满收官

- ·USANA连续三年被评为犹他州最佳制造商

- ·安利斩获中国营养师发展大会多项大奖

- ·无限极“思利及人助学圆梦”走进西藏大学

- ·双迪纳米气泡富氢技术“狂飙”